Com a digitalização em alta, é realmente seguro confiar apenas no processo de KYC?

À medida que a digitalização aumenta, mais empresas buscam facilitar o processo de abertura de contas e/ou serviços para seus clientes.

Para atingir esse objetivo, as empresas precisam conhecer o cliente que está solicitando seus serviços. Isso exige um processo que permita capturar a imagem do usuário, digitalizar seu documento e obter suas informações. Esse processo é conhecido como KYC. O KYC (do termo em inglês "Know Your Customer" - Conheça seu Cliente) é um processo essencial que instituições financeiras e outras entidades usam para identificar e verificar a identidade de seus clientes. Essa prática envolve duas etapas essenciais: tirar uma foto do rosto do usuário (selfie) e uma foto do documento de identificação oficial. Posteriormente, essas fotografias são comparadas e, se os rostos na identidade e na selfie forem os mesmos, o usuário é validado.

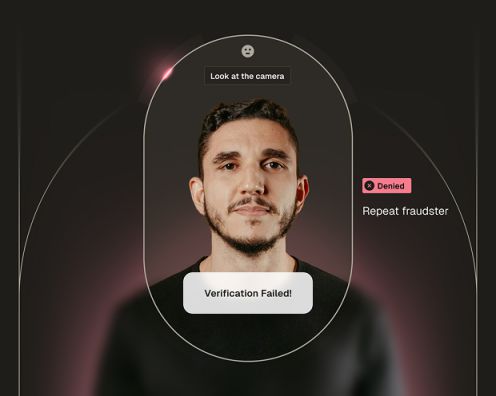

O que acontece se as informações contidas na identidade não corresponderem ao rosto do solicitante? Em outras palavras, se as informações da identidade forem de outra pessoa, mas o rosto coincidir com a selfie (ocorre roubo de identidade), é muito provável que o provedor de KYC aceite essa identidade como válida. Além desse motivo, analisaremos outros pelos quais contar apenas com a proteção do KYC pode não ser suficiente para deter a fraude:

É muito fácil e barato comprar uma identidade falsa: Essas identidades podem ser convincentes o suficiente para passar por verificações básicas de KYC. A venda começa em 10 pesos mexicanos (~50 centavos de dólar) e podem ser obtidas em páginas do Facebook ou em mercados.

Os casos de fraude nem sempre são processados: Em muitas ocasiões, a fraude de identidade não é processada com a devida diligência, criando um ambiente propício para que os fraudadores ajam e continuem fraudando muitas empresas.

Falta colaboração entre as empresas para deter a fraude: Sem uma abordagem conjunta e o compartilhamento de informações sobre possíveis fraudes, as empresas trabalham de forma isolada, o que pode facilitar a ação dos fraudadores. Se um fraudador atacou uma empresa, é muito provável que ele continue fraudando outras com uma identidade falsa. É muito importante colaborar para deter a fraude.

Os documentos são muito fáceis de falsificar: Com os avanços tecnológicos, falsificar documentos de identidade com alta precisão tornou-se mais acessível, dificultando a tarefa do KYC tradicional e criando um ambiente fácil para os fraudadores.

Falta um sistema central de verificação de identidade: Embora o INE (Instituto Nacional Eleitoral do México) tenha disponibilizado seu sistema de identificação de usuários para as empresas há alguns anos, a adoção tem sido muito baixa.

Então, seus clientes são realmente quem dizem ser? As informações contidas em sua identidade realmente pertencem àquele indivíduo?

Tudo isso faz com que a fraude de identidade no México (e na América Latina) seja um negócio lucrativo para os fraudadores, que trabalham de forma organizada para continuar atacando empresas com capital em risco (seguradoras, fintechs, credores, etc.). Se juntarmos a facilidade de obter uma identidade falsa com a facilidade de burlar os sistemas de KYC, podemos concluir que as empresas correm um grande perigo quando se trata de validar seus clientes. Isso é muito preocupante por vários motivos, pois gera problemas que afetam a todos nós:

- Quando um impostor rouba a identidade de um indivíduo e adquire uma dívida, a empresa que concede o crédito e a vítima da falsidade ideológica são os que acabam "pagando a conta".

- Para assumir os riscos envolvidos em conceder empréstimos, as empresas aumentam suas taxas de juros.

- Essas taxas geram dívidas para os demais compradores de produtos de crédito (ou seja, para os outros clientes dessas empresas).

- Taxas mais altas significam mais problemas para pagar a dívida.

- Mais problemas no pagamento de dívidas significam uma economia mais frágil.

Em conclusão, o processo de KYC tem sido, por muito tempo, uma peça central nos esforços para proteger o sistema financeiro e as instituições de possíveis ameaças e fraudes. Sua relevância no campo da verificação de identidade de clientes é inegável. No entanto, no ambiente dinâmico e tecnologicamente avançado de hoje, confiar apenas no KYC é como colocar uma fechadura simples em uma porta enquanto existem ladrões equipados com ferramentas sofisticadas.

A crescente habilidade dos fraudadores, combinada com a facilidade de acesso a ferramentas e recursos para cometer fraudes, destaca a necessidade de uma defesa mais robusta. Instituições que se limitam apenas ao KYC podem descobrir rapidamente que estão ficando para trás, vulneráveis a ameaças cada vez mais sofisticadas.

Portanto, é essencial que empresas e instituições financeiras adotem uma abordagem holística e colaborativa em sua luta contra a fraude. Essa abordagem deve incluir tecnologias avançadas, colaboração interinstitucional e uma mentalidade de melhoria constante. Soluções como as propostas pela Unico, que combinam inteligência coletiva, inteligência artificial e big data, representam o próximo passo na evolução da segurança financeira.

Quer saber mais?

A Unico é a única rede de identidade que substitui a incerteza pela convicção, o atrito por viagens perfeitas e o risco pela parceria.